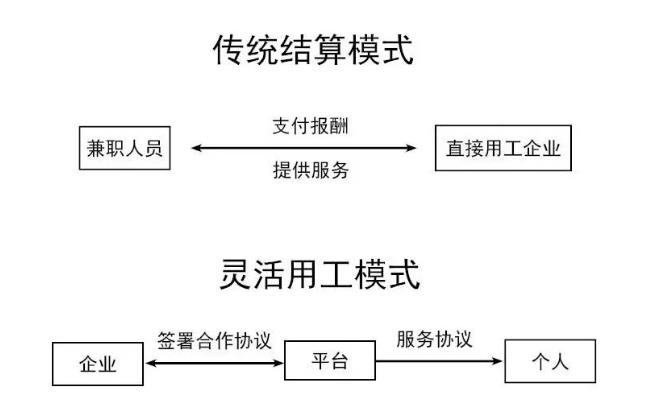

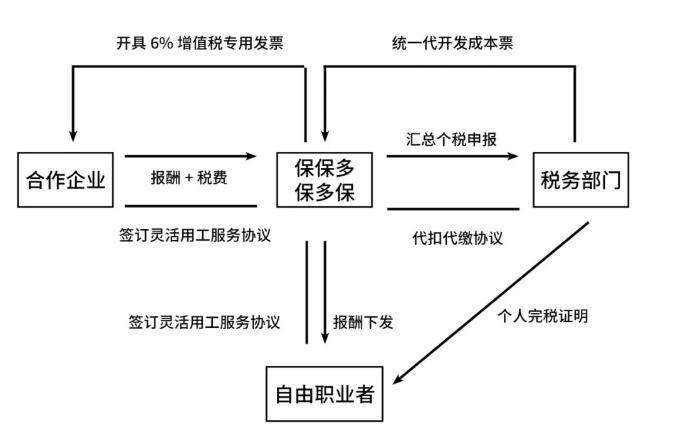

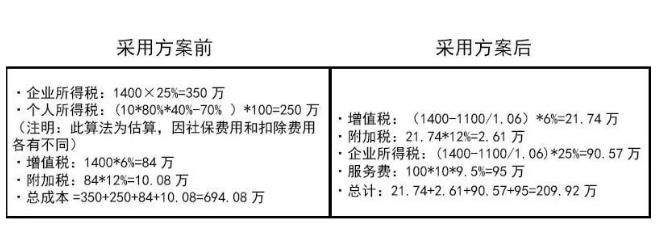

傳統的保險代理行業,一直以來都是連接上游保險公司,下游B端和C端,在互聯網時代似乎難有商業模式破局的空間。在河北,專業從事保險代理、公估、經紀、電子商務等金融中介業務于一體的中蟻集團,近日發布了企業用工節稅平臺“保保多”和“保多保”,試圖以企業財稅剛需為入口,重塑保險代理行業的商業模式邏輯。從保險到財稅,從財稅回歸保險,保保多“重做”了一遍保險代理行業。 打造財稅剛需 在做保保多和保多保平臺之前,中蟻集團董事長張紹新在保險行業已經歷練了快30年,在行業內擁有很大的能量。  中蟻集團董事長張紹新 從中國人保出身的張紹新,進入民營保險代理行業后創造了一種發展模式,即通過橫向跨界,打通了保險代理、經紀、公估等中介行業的全牌照。 憑借優越的業務縱深,中蟻得以在上游連接人保、平安、太平洋、中華聯合等20多家產險公司,以及富德生命人壽、渤海人壽、長城人壽、泰康養老、 光大永明人壽、中國人壽、中國平安人壽等十幾家壽險公司;在下游則發展出220多家分支營業機構,擁有12 000名外勤保險銷售人員,每月可獲得1億多元保費。 然而,張紹新并不滿足于現狀,在他心中一直懷揣著一個課題,即如何迎接互聯網+時代的挑戰,把嚴重依賴線下渠道的保險代理行業帶到移動互聯網的線上渠道。 張紹新最后發現,基于線上存在的財稅平臺,正是保險代理行業的突破口。 眾所周知,我國最新的稅收管理信息系統工程“金稅四期”已經陸續上線。與之前的稅收管理系統不同,金稅四期實現了企業信息聯網核查,稅務部門能夠掌握更多企業財稅信息。尤其是社保與稅務數據打通,稅務部門掌握社保、個稅、企稅的全面繳納數據,使得企業過去一些沒問題的“灰色操作”變得有問題。 比如,在新經濟模式下,存在網約車司機、快遞小哥、網紅直播等大量兼職人員、自由職業者。企業對這類外包用工的報酬支付:如按傳統方式入賬,個人轉嫁個稅,企業稅負過高;如以發票公對公處理,個體方面在報稅環節容易出現問題;如采取少報收入、入賬不報稅,稅務部門很快便能抓住端倪,查實后企業將面臨重罰。 過去,企業與外包人員的關系,就是支付報酬與提供服務的關系。“金稅四期”上線后,開啟社保入稅,企業開始期待一種既能減少社保成本,又能合理節稅的用工模式,也就是“靈活用工模式”。  靈活用工模式,是在企業和外包人員之間,設置一個財稅管理平臺,由企業與平臺簽署合作協議,再由平臺與外包人員簽署服務協議。具體實施時,由平臺下發全額傭金,并為企業開具增值稅專用發票,以經營所得為外包人員委托代繳個稅,從而降低企業與外包人員的社保成本和稅負。 2019年,張紹新通過中蟻集團旗下兩家公司,天津匯智網絡科技有限公司和天津中蟻電子商務有限公司,分別發布財稅平臺保保多和保多保,開始為企業提供靈活用工模式的財稅管理服務。  我們可以算一筆賬。 國內某直播平臺上有主播100人,平臺每月支付主播費用1 000萬元(稅后),人均單月收入10萬元,對應平臺月收入約1400萬元。 如不采用靈活用工模式,這家直播平臺每個月需繳納企業所得稅350萬元,個稅250萬元左右,增值稅84萬元,附加稅10.08萬元,各項稅負合計694.08萬元。 而如果與財稅平臺保保多或保多保簽署合作協議,財稅平臺再與主播簽署服務協議,實現靈活用工模式。這樣,直播平臺支付主播稅后收入的10%即100萬元給財稅平臺,財稅平臺可為直播平臺開具6%增值稅專用發票完成進項抵扣,并可列支成本。 最終,直播平臺的企業所得稅降至90.57萬元,增值稅降至21.74萬元,附加稅2.61萬元,服務費95萬元,各項成本合計209.92萬元。  這就意味著,保保多或保多保平臺可以幫助企業節省稅款484.16萬元/月,節稅比高達69%。 面對《商界評論》雜志的專訪,張紹新充滿自信地說,保保多和保多保一定將是企業的剛需。 入口級產品 著名商業模式專家大前研一先生曾講過,全球最核心的商業模式創新即轉移成本與掌握數據。 保保多和保多保恰恰符合以上兩項商業模式創新的特質。 在轉移成本方面,保保多和保多保無疑將幫助所有依賴于勞動力轉嫁的新經濟企業實現稅負優化。比如中國最大的一手房代理銷售公司易居,通過勞務公司實現銷售人員外包,從而轉嫁了最大一部分成本。保保多和保多保能夠幫助像易居這樣的公司實現靈活用工模式的避稅。 而在數據保存與開發方面,保保多和保多保另有所圖。 張紹新非常了解保險代理行業的痛點,在產品端缺乏真正的產品理解能力,代理關系始終無法真正觸達用戶;在銷售端則受制于渠道,用戶數據隨渠道變化,自身則處于非常尷尬的境地。  由中蟻集團開發的保保多和保多保平臺則不同,它們首先在保險代理公司的掌握之中,通過服務與用戶建立了深度的鏈接。 更重要的是,通過服務企業級用戶,保保多和保多保能夠掌握企業與保險相關的各項關鍵數據,比如車輛信息、用工信息、固定資產信息等。因此,通過已建立的財稅服務關系,保保多和保多保能夠自然地切入到企業的保險需求當中,通過成熟的企業服務場景,取代過去只能由線下推銷才能完成的銷售流程。 按照張紹新的理解,保保多和保多保平臺可能會改變中蟻集團的基因。過去,中蟻集團是一家保險代理銷售公司,而保保多和保多保則會讓其進化為一家企業服務公司。在資本市場上,后者的估值是前者的數十倍。 與資本市場的數字不同,對一線的保險銷售人員而言,變化可能是非常具體的。 保保多和保多保能夠促使一線的保險銷售話語進化為服務話語,替代性極強的保險產品被剛性的財稅產品包裹,銷售人員在面對客戶時的信心將顯著增強。 剛需性質越明顯,保保多與保多保作為代理保險產品入口的功能也就越強大。 最近,張紹新正在與多地的軍轉干部服務中心接洽,以幫助各地軍人退伍再就業的形式,吸納更多優秀的人才加入到保保多和保多保的推廣渠道當中。 面向軍轉干部進行人才引進,標志著中蟻集團的渠道拓展已經箭在弦上。張紹新的信心在于,中蟻集團擁有強大的平臺支撐,有強大的自營落地服務團隊,與多地政府達成了戰略合作,能夠讓企業享受更好的政策支持。 張紹新介紹,中蟻集團目前的渠道優勢主要集中在河北、天津等省市。借助保保多和保多保平臺的全國推廣,中蟻的渠道優勢將很快擴展到全國更多的地方。 “救民企之急,解財稅之惑。”張紹新說,中蟻集團一直都有一個愿景,成人達己,成人為人,以全員實現股東制實現誠信敬業,奉獻社會。 相信在不遠的將來,保保多和保多保兩大財稅平臺,將促使中蟻集團進化為行業的“新物種”。 (責任編輯:夢晶) |

保保多與保多保:鍛造保險代理企業級入口

時間:2020-01-08 08:45

來源:中國傳媒聯盟作者:中媒聯動

傳統的保險代理行業,一直以來都是連接上游保險公司,下游B端和C端,在互聯網時代似乎難有商業模式破局的空間。在河北,專業從事保險代理、公估、經紀、電子商務等金融中介業務于一體的中蟻集團,近日發布了企業用工節稅 平臺 保保多和保多保,試圖以企業財稅剛需為入口,重塑保險代理行業的商業模式邏輯。從保險到財稅,從財稅回歸保險,保保多重做了一遍保險代理行業。 打造財稅剛需 在做保保多和保多保平臺之前,中蟻集團董事長張紹新在保險行業已經歷練了快30年,在行業內擁有很大的能量。 中蟻集團董事長張紹新 從中國人保出身的張紹

頂一下

(0)

0%

踩一下

(0)

0%

------分隔線----------------------------

- 上一篇:湖南新邵縣企業養老保險站為職工維權入保受稱贊

- 下一篇:沒有了